今天就把生產超領單和委外超領單一起講了。

首先講一下生產超領單的作用是如何來發揮的,為什么我們需要這個生產超領單。以前我們在生產過程當中基本上來說生產車間是需要給個單子給你,然后就把料給他了,那么這里面沒法去管控它這個料到底是夠不夠,如果你是天天領天天退天天有新的產品在生產,可能管的不是很清楚。那現在我們ERP系統有了這個BOM表有了這個用量,就可以客觀的進行一個管控,這樣的話大家都有個依據,所以這個時候有ERP系統之后,這個超領就可以真正實現起來。超領的作用就是控制我們盡量的少超領或者是說我們大家也要分析出來我們的損耗主要集中在哪些環節,哪些物料容易實現損耗的增加,這樣的話我們做一些分析和控制。

那么生產超領單的這個審批權限交給誰呢?一般的審批都可以交給倉管,那對于超領單的審批我們一般建議交給財務或者是高層管理人員,他有這個權限進行審批,否則你把這個超領就交給倉管,那他跟倉管經常打交道關系比較好,就跟他說幫我審一下,那就審下了。其實通過本身的標準的領料已經領出去了,所以必須要通過超領操作。這個時候即便通過倉管去審批,他也有這個痕跡在里面,他是不能去把它混為一談的。所以我們從管控的角度、預警的角度來講,這個事情應該給財務或者是高層管理人員。

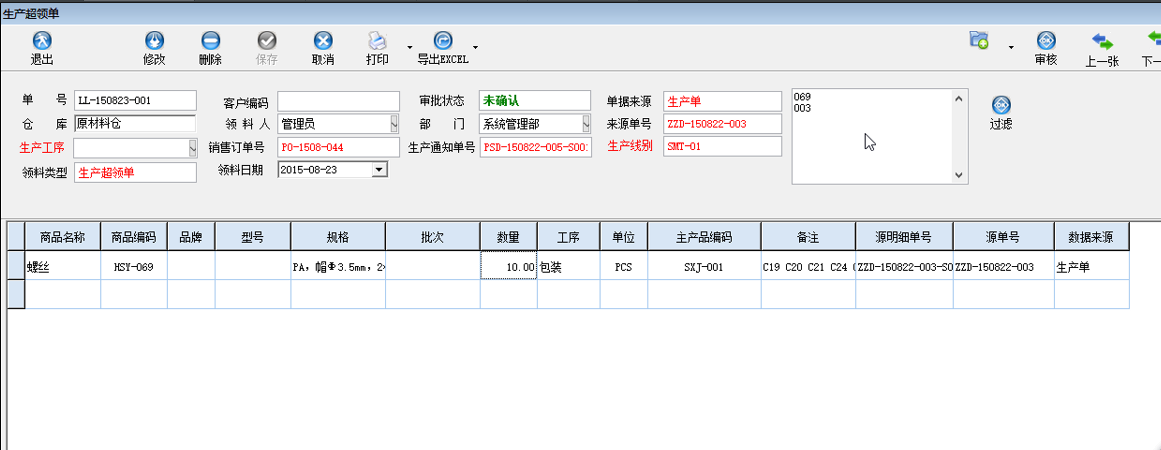

生產超領單對ERP系統的影響主要表現在對成本有影響,物料用多了就是對成本的影響。下面看一下超領單的操作是怎么做的,比如說我們這里有一個生產單,假設在這里進行一個超領單。這個時候對這個單就有一個超領,然后在統計報表里面會有一個關于超領的成本計算,這樣的話你就會很清楚我這個產品是存在一個超領的,是誰超領的,這是講的超領的一個分析。這樣的話對于你這個財務來說,至少有一個報表數據作為一個管控的依據。